(网经社讯)导读:2023年的财报数据成为了检验各大零售SaaS服务商业绩的“试金石”,其中,微盟集团(2013.HK)、有赞(08083.HK)、光云科技(688365.SH)这三大巨头的表现尤为引人注目。面对市场变局,谁能在盈利与亏损的较量中脱颖而出,谁又在亏损的泥潭中苦苦挣扎?(详见网经社专题:微盟 有赞 光云科技2023年财报比拼 谁赚谁亏?https://www.100ec.cn/zt/23saascb/)

出品|网经社

作者|吴夏雪

审稿|云马

从图表中可以看出,在营收方面,微盟规模最大且增速最快;在净利润方面,仅有赞保持盈利,微盟和光云科技均处于亏损状态,微盟亏损最为严重。此外,在销售成本、总资产方面,也是微盟集团领先。此外,另一家美股上市零售SaaS服务商悦商集团暂未发布2023年财报,该公司已离职团队涉及蓄意造假,此前正在做内查。

一、微盟营收规模“遥遥领先”?

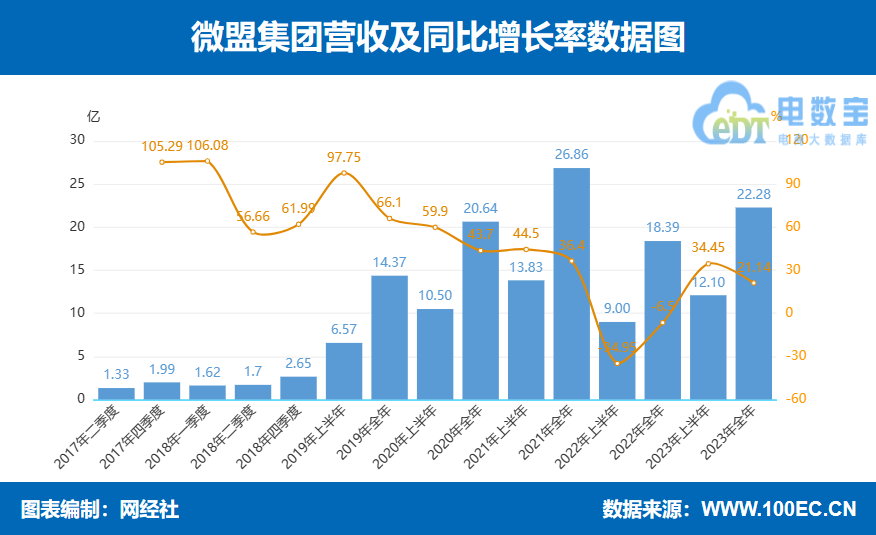

3月28日,微盟集团发布2023财年报告,集团总收入22.28亿元,同比增长21.1%。报告期内,微盟集团订阅解决方案收入为13.49亿元,同比增长4.5%;毛利8.93亿元同比提升16%,毛利率达66.1%;付费商户数96339,每用户平均收益为14007元,同比增长8%。与此同时,商家解决方案收入(营销收入)为8.78亿元,同比增长60.5%,付费商户数66905,每用户平均收益为人民币13127元。

财报还称,微盟集团已实现大客化转型。微盟智慧零售收入约为人民币6.13亿元,同比增长19.5%,同比内生增长32.2%;占订阅解决方案收入的45.5%。

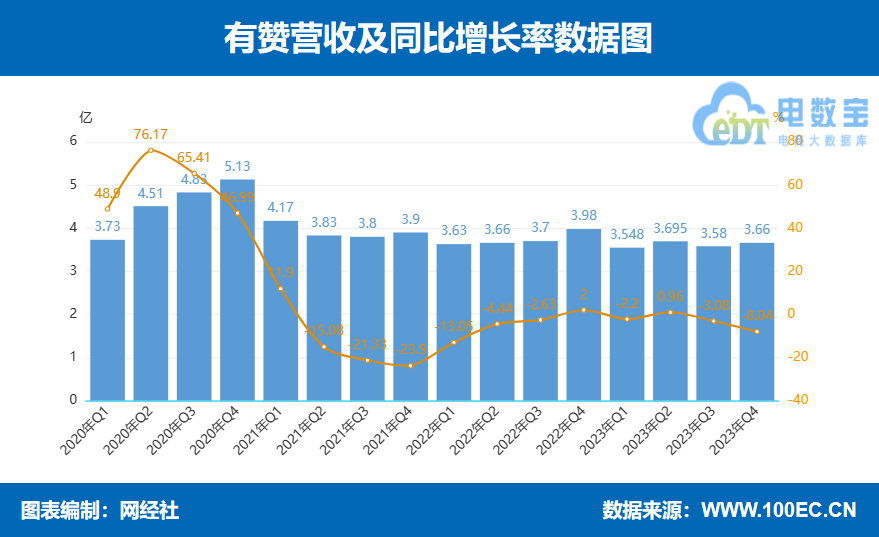

3月21日,港股上市 SaaS 服务商中国有赞发布 2023 年全年业绩报告,2023 年中国有赞收入约为14.5亿元,同比下降3.25%。其中订阅解决方案收入约为8.4 亿元,商家解决方案收入约为 6.1亿元。其中,2023 年有赞商家交易额达到 1025 亿元,付费商家中大型商家占比提升至 53%。此外,有赞门店 SaaS 业务的商品交易总额约为人民币 507 亿元,同比增长约 19%,在整体 GMV 中的占比提升至 49%。

4月25日盘后,光云科技披露2023年年度报告。年报显示,公司2023年营业收入约4.75亿元,与上年同期减少3.42%。据其披露的最新数据,公司核心大商家产品——包括快麦ERP、深绘美工机器人、快麦小智客服机器人、巨沃WMS、跟单宝等在内的系列产品,在2023年核心大商家产品实现了收入同比增长17.04%。

营收表现上,微盟集团仍稳居第一,营收规模超有赞及光云科技二者之和,且营收增速最快,达21.14%。而有赞和光云科技2023年的营收数据同比均下滑,两家公司下滑幅度接近。

此外,微盟集团的订阅解决方案收入和商家解决方案收入均实现了增长。订阅解决方案收入为13.49亿元,同比增长4.5%。网经社电子商务研究中心网络零售部主任、高级分析师莫岱青分析,这表明公司在SaaS服务领域的市场份额得到了保持和提升。商家解决方案收入大幅增长60.5%至8.78亿元,成为公司的新增长点。这一增长主要得益于公司对营销业务的深度挖掘和精细化运营,以及通过技术创新和多元化服务满足客户需求的能力提升。

“而有赞和光云科技的营收均有所下滑,虽幅度不大,但也应引起重视。有赞在经历裁员和连年亏损后,势头已大不如前。光云科技由于运营业务等战略的调整,导致营收减少,不过其SaaS产品还算稳定,未来加大投入,应该会有增长。”莫岱青补充道。

二、仅有赞扭亏转盈

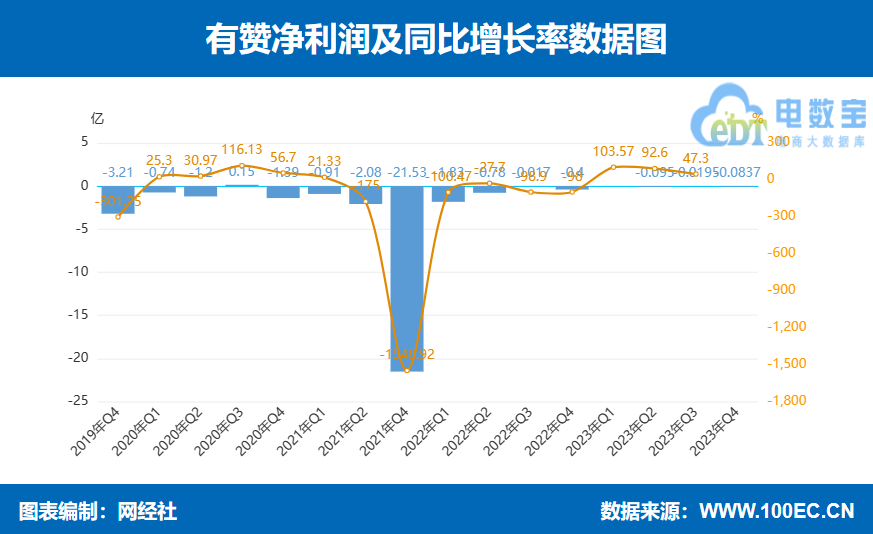

在净利润方面,仅有赞一家实现盈利。2023年有赞归母净利润为742.9万,同比增长102.45%。毛利金额约为人民币 10.0 亿元,同比增长约 4%;毛利率提升至 69.2%,同比提升约 5 个百分点。经调整净利润4228.9万元,同比扭亏。

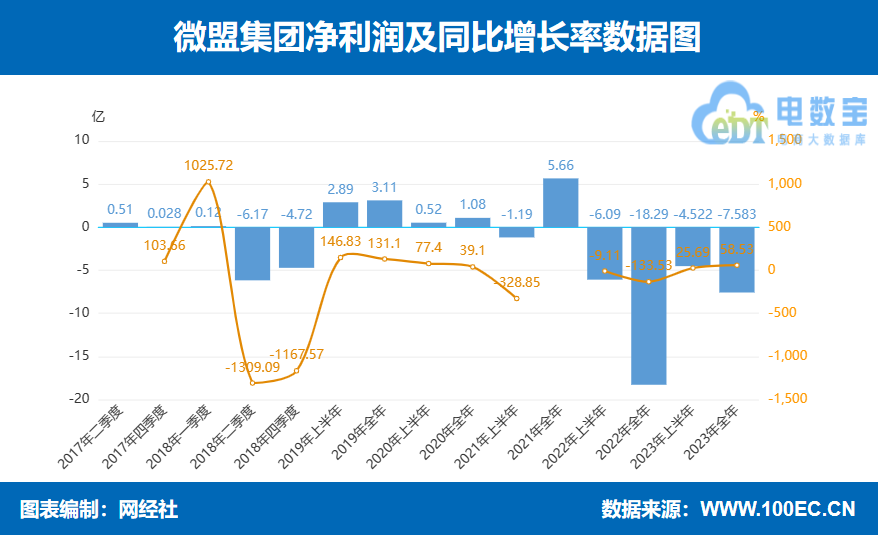

微盟集团2023年净亏损7.583亿元,经调整EBITDA收窄至-0.75亿元,同比减亏93.1%;经调整净亏损同比减少73.4%。值得一提的是,微盟集团2023年下半年经营现金流0.6亿元已转正,经调整EBITDA 为0.13亿元。

光云科技去年归母净利润亏损约1845万元,较2022年同期减亏约1.6亿元;扣非归母净利润亏损也较上一年收窄了约1.05亿元。关于公司2023年大幅减亏。光云科技表示,2023 年度,为应对日益激烈的市场竞争环境,公司一方面继续加大在 SaaS新项目产研及市场开拓的投入力度,使得新产品功能及稳定性逐步完善,客户满意度和市场认可度不断提升;另一方面,公司不断从各个维度强化精细化管理要求,在本期与公司经营活动相关的各项成本费用支出相比上年同期得到有效控制的同时,人均效益大幅提升。

整体来看,有赞在2023年实现扭亏转盈,有赞将其归结为商家整体的交易额和KA付费群体的上升,背后是有赞的客户画像从为中小商家提供工具,到为KA零售商提供服务的转变。而微盟和光云科技仍在亏损,不过同比均有不同程度的收窄。这也是一个积极的信号,表明公司在控制成本和改善经营效率方面取得了一定的成果。

三、不约而同发展“大客户”?

据悉,微盟集团已实现大客化转型。智慧零售方面,商户数量达到 6,826 家,其中品牌商户达 1,306 家,品牌商户的每用户平均订单收入为人民币 19.5 万元。虽然企业数字化预算受到宏观经济影响,但微盟集团大客化已成功实现转型,收入增长稳健。微盟智慧零售收入约为人民币 6.13 亿元,同比增长 19.5%,同比内生增长 32.2%;占订阅解决方案收入的 45.5%。

报告期内,商家解决方案付费商户增长 24.2% 至 66,905 名,每使用者平均收益上升 16.3% 至人民币 216,215 元。2023 年,微盟助力商户投放的广告毛收入约为人民币 144.66 亿元,同比增长 44.5%。受益于视频号广告的增长和微盟不断开展区域深耕及多渠道拓展,微盟营销业务保持高速增长;随着视频号商业化加速,微盟营销预计今年依旧保持高速增长。

在报告期内,微盟紧抓新技术机遇和产业新趋势,从多个维度打开了公司未来的成长空间。在积极探索AIGC赋能业务发展的同时,微盟快速布局出海中东、视频号、短剧等新赛道,且取得了明显成效,展现出了公司敏锐的商业嗅觉和高效的执行力。

微盟CEO孙涛勇表示:“站在微盟十年这个关键节点上,面对更大的挑战和机遇,在全新的使命和愿景引领下,我们必须要回归初心,重燃创业激情,以再创业的姿态重新出发。”基于此,微盟已于2023年正式将业务划分为三个子集团,分别是微盟企服、微盟营销、微盟国际,且欲将国际化发展打造为公司的第三增长曲线。

有赞过去一年最惊喜的表现是实现经营性盈利,经营利润约为3552万元,综合人效达到80万。年报显示2023年有赞商家交易额达到1025亿元,稳中向涨。2023年7月,有赞创始人白鸦曾在内部信中宣布成立大客户服务部,“要特别的,甚至过分的重视’好客户’的签约和运营”。如今这一举措也在全年业绩中得到正反馈,2023年有赞的付费商家中,中大型商家占比提升至53%。

随着年报发布,有赞创始人白鸦也公开发布全员信称:业务上,我们会对有赞的品牌和价值定位做出十一年来最重大的升级。白鸦甚至公布了自己2024年的OKR(关键性目标),分别为:

O1、全面拥抱AGI,打造「智能化消费者运营系统」,帮助商家提升利润增长;

O2、实现持续稳定的利润增长。

白鸦表示,有赞全新的价值定位是:从帮助商家做好公域内容营销获得新客户开始,再提供私域运营和分销团购系统来提升商家的客户复购率和利润率,同时还为最终销售转化提供了更智能的自有独立商城、门店数字化、连锁管理、多渠道数据等解决方案。

光云科技也是坚持大商家战略,持续深化多维度精细管理,推动大商家电商SaaS产品发展加速。光云科技表示,通过持续加大在抖音、快手等社交电商平台的投入,实现了中小商家SaaS产品多平台收入的快速增长。据悉,中小商家 SaaS 产品在抖音平台收入较去年同期增长143.22%,拼多多平台收入占比也已超过17%。

光云科技表示将继续深化大商家战略,不断提升SaaS产品的核心竞争力,积极拓展市场份额,努力实现更为强劲的增长。与此同时,公司也将关注行业动态和技术发展趋势,不断创新产品和服务,以满足客户日益多样化的需求,推动公司业务的持续健康发展。

除以三家上市公司外,电商SaaS服务商类企业还有聚水潭、企迈科技、美登科技等。莫岱青认为,投身大客户战略或已初见成效,不论是这几家上市公司还是其他SaaS企业,都需要做好精细化运营,稳定投入。

网经社电子商务研究中心特约研究员、百联咨询创始人庄帅表示,SaaS行业非常有前景,只不过需要在提供软件服务的基础上,提供更多专业的行业服务,同时改变收费模式,和客户的生意更紧密的连接起来。

近几年,伴随着AI、大模型这些技术的爆发,各行各业都在尝试技术加成,SaaS也不例外。随着云计算、大数据、人工智能等技术的不断发展,SaaS服务商需要持续进行技术创新和升级,以满足客户日益增长的需求。(如果您是业内人士,欢迎咨询加微信xx726ysy,请务必备注姓名+单位+职务)