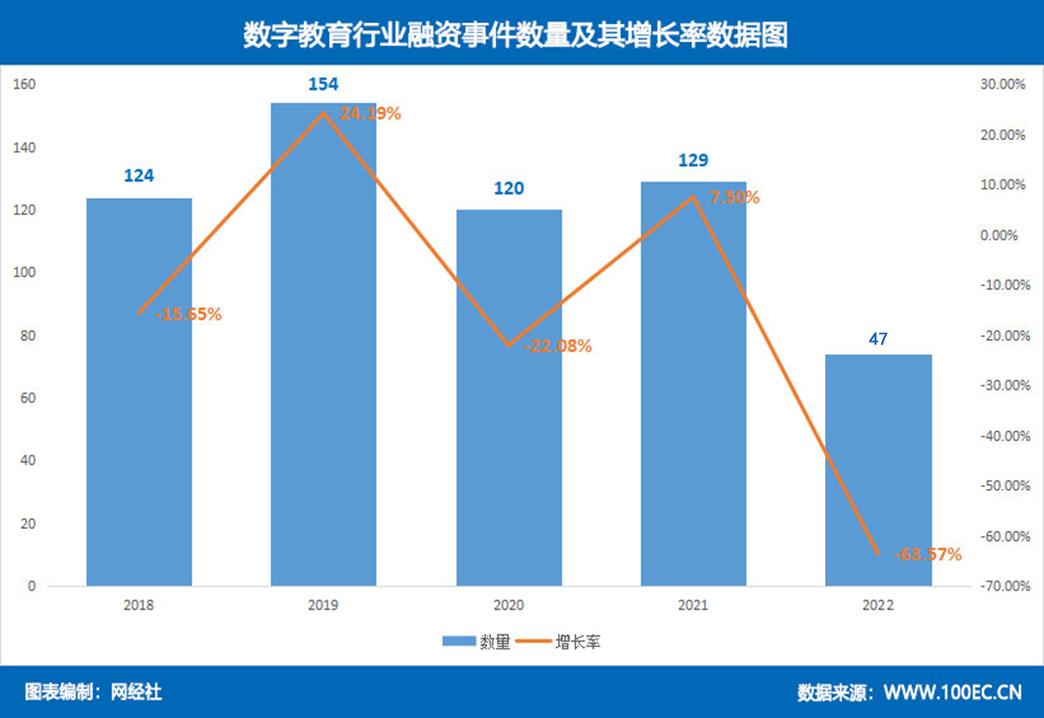

据网经社旗下大数据库“电数宝”监测数据显示,2022年中国数字教育共发生47起融资,同比降低63.57%。

此外,2018年融资124起,同比下降15.65%;2019年融资154起,同比增长24.19%;2020年融资120起,同比下降22.08%;2021年融资129起,同比增长7.50%。

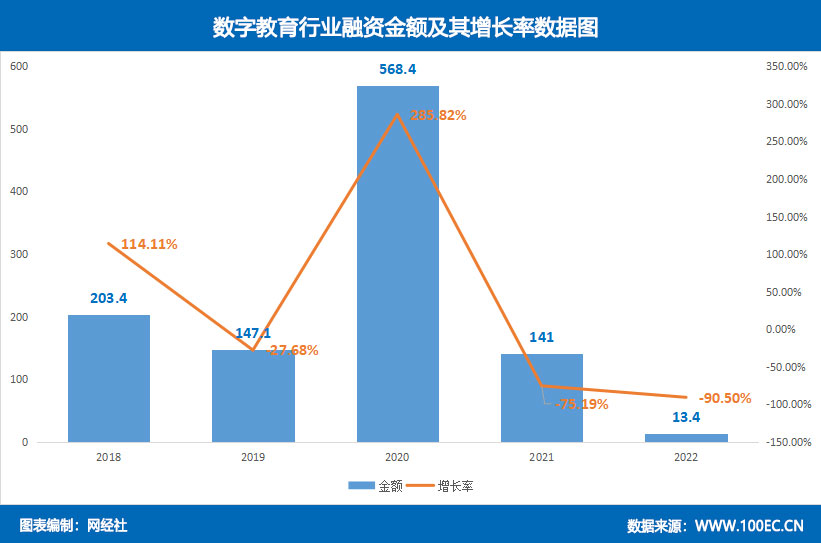

数据显示,2022年中国数字教育融资总额13.4亿元,同比下降90.50%,不到去年融资总额的一成。

此外,2018年融资额约203亿元,同比增长114.11%;2019年融资额约147.1亿元,同比下降27.68%;2020年融资额约568.4亿元,同比增长285.82%;2021年融资金额141亿元,同比下降75.19%。

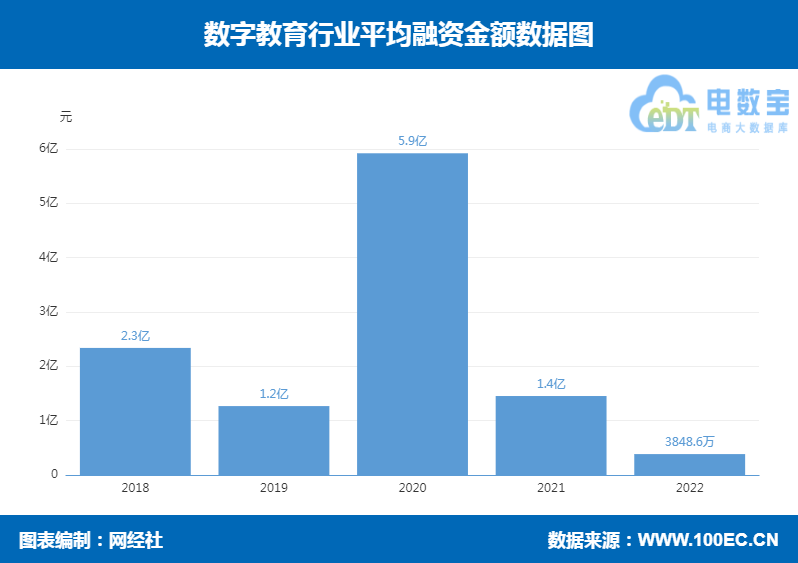

数据显示,2022年中国数字教育平均融资额3848.6万元,与去年相比下降趋势明显。2018-2021年平均融资金额分别为:2.3亿元、1.2亿元、5.9亿元、1.4亿元。

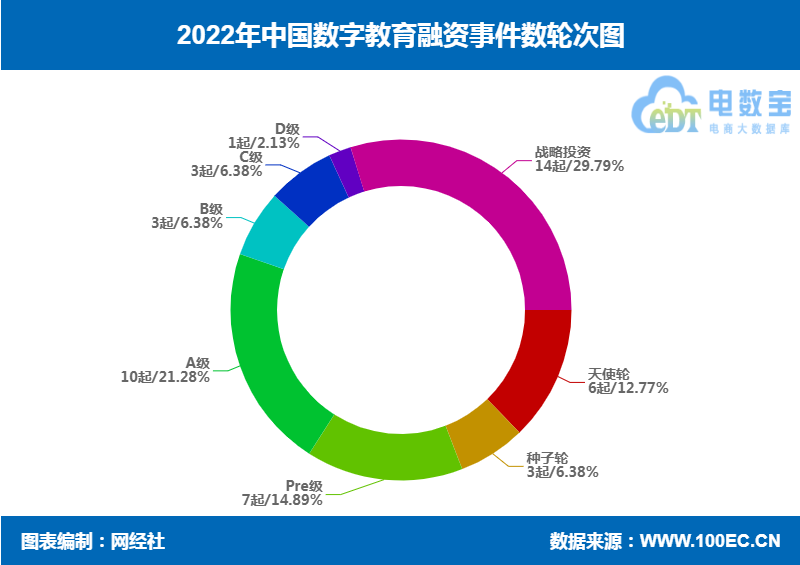

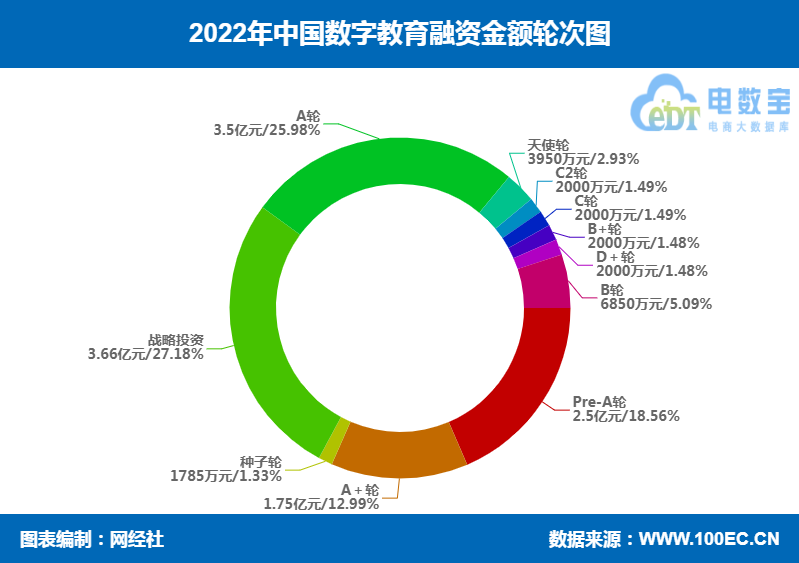

“电数宝”监测数据显示,2022年中国数字教育47起融资中,天使轮6起(12.77%)、Pre轮7起(14.89%)、A级10起(21.28%)、B级3起(6.38%)、C级3起(6.38%)、D级1起(2.13%)、战略投资14起(29.79%)、种子轮3起(6.38%)。

2022年数字教育领域融资轮次上,战略投资、A轮、Pre轮比重占据前三甲,早期投资仍为数字教育的“主旋律”。

据网经社旗下大数据库“电数宝”监测数据显示,2022年中国数字教育总融资金额13.4亿元。其中,战略投资融资金额3.66亿元(27.18%)排名第一,其次为A轮33.11亿元(23.5%)。

各融资轮次金额的规模跟资本市场对该行业的投资力度、该轮次融资事件规模以及行业发展阶段息息相关。相应的融资轮次越往后,融资金额越大。

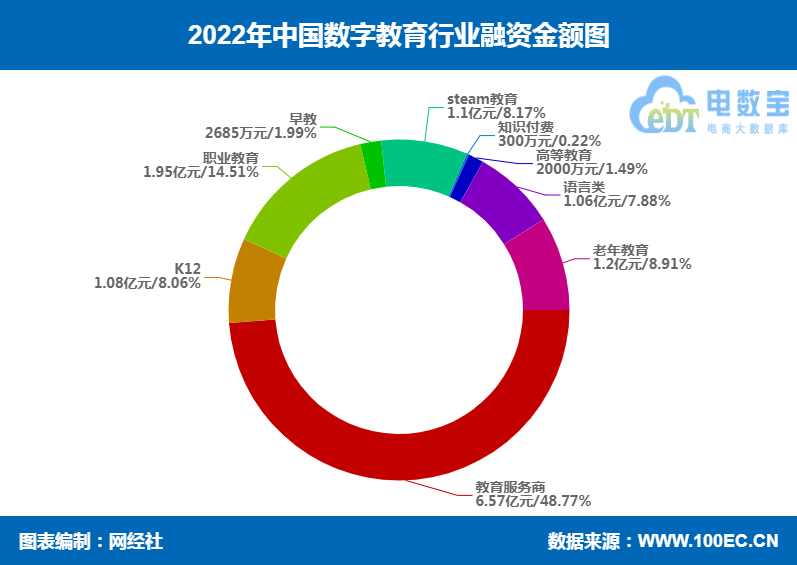

据网经社旗下大数据库“电数宝”监测数据显示,2022年中国数字教育总融资金额13.4亿元。其中,教育服务商融资金额6.57亿元(48.77%)排名第一,其次为职业教育1.95亿元(14.51%)。

受国家政策影响,政策利好下职业教育、教育信息化等赛道迎来东风,K12教育融资熄火。

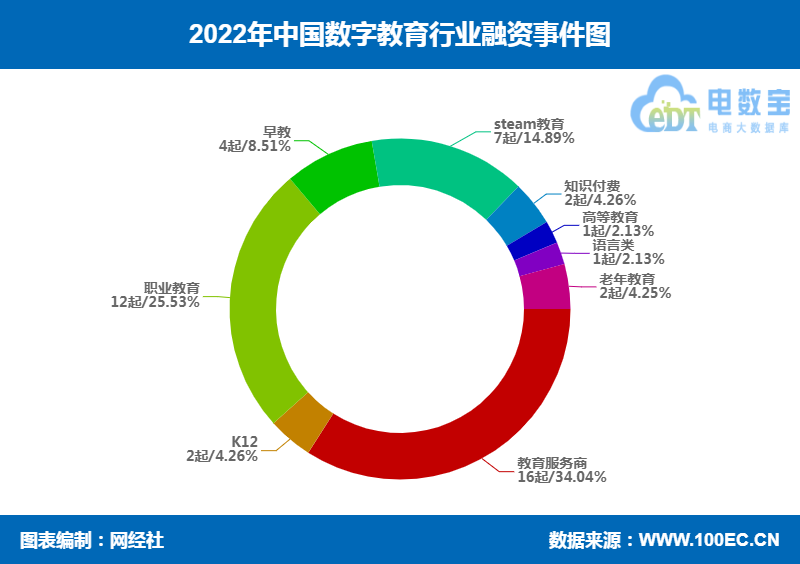

据网经社旗下大数据库“电数宝”监测数据显示,2022年数字教育融资事件数行业分布上,排名第一的是教育服务商16起(34.04%),其次是职业教育12起(25.53%)、steam教育7起(14.89%)。

整体来看,职业教育、教育服务商、steam教育三个赛道占比超7成,其余所占份额较小。